Có 5 Tỷ Nên Đầu Tư Gì?

Có 5 tỷ nên gửi tiết kiệm hay mua đất? Khám phá bài toán đầu tư nhà ven đô dòng tiền và tầm quan trọng của chiến lược cơ cấu tài chính 1:1 giúp bạn an tâm nhân vốn.

Chào bạn, một nhà đầu tư đang cầm tiền mặt nhưng trong lòng lại đầy trăn trở!

Gần đây, mình có nhận được một câu hỏi rất thực tế từ một người chị: “Chị có 5 tỷ, đang gửi tiết kiệm lãi suất 6%/năm nhưng sợ tiền mất giá. Chị muốn đầu tư bất động sản cho an tâm, đất có sổ, ô tô vào được, kỳ vọng tăng giá 10-15%/năm và không muốn vay mượn thêm. Em khuyên chị nên mua gì?”

Câu chuyện của chị không phải là hiếm. Giữa bối cảnh lạm phát rình rập, cầm tiền mặt thì sợ trượt giá, đầu tư sai chỗ thì sợ chôn vốn. Đó là lúc chúng ta không chỉ cần một lời khuyên mua bán chung chung, mà cần một chiến lược cơ cấu tài chính 1:1 để “may đo” đúng giải pháp cho từng khẩu vị rủi ro.

1. Nỗi đau “Tiền nhàn rỗi” và cạm bẫy lạm phát

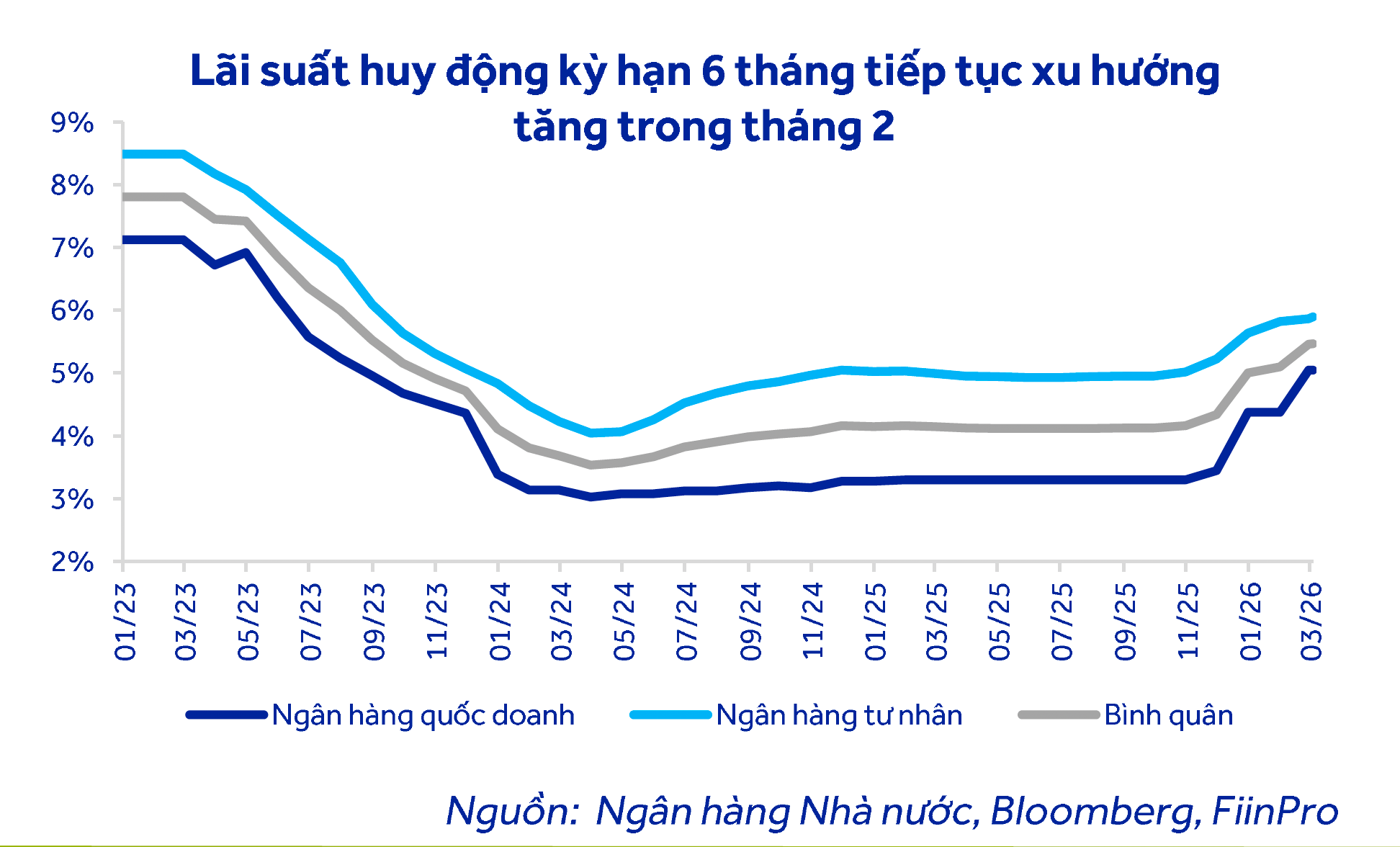

Rất nhiều người chọn gửi tiết kiệm vì tin rằng đó là bến đỗ an toàn nhất. Tuy nhiên, với mức lãi suất quanh quẩn 6%/năm, số tiền của bạn thực chất đang bị bào mòn bởi lạm phát vô hình.

Tâm lý chung của những nhà đầu tư có sẵn 4-6 tỷ là muốn dịch chuyển sang bất động sản. Nhưng nếu nhắm mắt mua bừa một mảnh đất “khỉ ho cò gáy” chờ tăng giá, bạn rất dễ rơi vào bẫy thiếu thanh khoản. Sự an tâm thực sự chỉ đến khi tài sản của bạn vừa an toàn pháp lý, vừa tạo ra dòng tiền mỗi tháng.

2. Giải mã bài toán 5 tỷ: Chiến lược Nhà Ven Đô tạo dòng tiền

Với bài toán của người chị trên – một người thận trọng, đề cao sự an toàn tuyệt đối – giải pháp tối ưu nhất không phải là mua đất nền bỏ hoang, mà là mua một căn nhà ven đô đô thị hóa mạnh.

Thay vì chen chân vào nội đô đắt đỏ, chiến lược đi lùi ra vùng ven (cách trung tâm 30-40 phút di chuyển) mang lại hiệu quả bất ngờ:

Tối ưu vốn gốc: Với 5 tỷ, bạn chỉ mua được một căn nhà ngõ chật hẹp ở nội thành. Nhưng ở vùng ven đô (như các khu vực lân cận Hà Đông), bạn có thể sở hữu một căn nhà 50-60m², xây 4-5 tầng, ngõ rộng ô tô vào tận cửa với đơn giá chỉ khoảng 90 triệu/m² (so với 300-350 triệu/m² trong nội thành).

Dòng tiền ngay lập tức: Căn nhà này có thể đưa vào khai thác cho thuê ngay, thu về 15-20 triệu/tháng (đặc biệt tại những khu vực gần trường đại học, tiện ích đầy đủ).

Tiềm năng tăng giá: Mức kỳ vọng 10-15%/năm là hoàn toàn khả thi khi hạ tầng vùng ven tiếp tục hoàn thiện, đáp ứng đúng nguyên tắc “sóng người” – nơi có dân cư thực về ở.

Đây chính là một phương án vẹn cả đôi đường: Vừa chống trượt giá hoàn hảo, vừa có dòng tiền thụ động, lại dễ dàng quản lý tài sản.

3. Tại sao bạn bắt buộc phải cần Cơ Cấu Tài Chính 1:1?

Bạn thấy đấy, giải pháp nhà ven đô rất tuyệt vời với người chị có 5 tỷ tiền mặt. Nhưng nếu bạn chỉ có 2-3 tỷ thì sao? Hoặc nếu mục tiêu của bạn không phải là dòng tiền mà là lãi vốn đột biến trong 5 năm tới?

Đó là lý do bạn không thể “copy & paste” danh mục đầu tư của người khác. Mỗi người có một xuất phát điểm khác nhau. Việc cơ cấu tài chính 1:1 chính là bước chẩn đoán bệnh trước khi kê đơn thuốc:

Thấu hiểu nguồn lực: Đánh giá chính xác dòng tiền hiện tại, các khoản nợ, và nguồn vốn nhàn rỗi thực sự của bạn.

Xác định mục tiêu: Bạn cần dòng tiền hàng tháng để nghỉ hưu sớm, hay cần lãi vốn để lo cho con đi du học?

Quản trị rủi ro: Tính toán tỷ lệ đòn bẩy ngân hàng (nếu có) sao cho bạn vẫn ngủ ngon mỗi tối, không bị áp lực trả nợ đè nặng.

Một mảnh đất tốt đưa vào tay một người sai cấu trúc tài chính vẫn có thể trở thành thảm họa. Nhưng một cấu trúc tài chính vững chắc sẽ biến mọi số vốn thành “cỗ máy in tiền” bền vững.

Sẵn sàng làm chủ đồng tiền của bạn?

Thị trường luôn có cơ hội cho những người chuẩn bị sẵn sàng. Dù bạn đang có 2 tỷ, 5 tỷ hay nhiều hơn, đừng để tiền ngủ yên và cũng đừng lao vào thị trường khi chưa có la bàn.

Nếu bạn đang trăn trở với bài toán vốn của riêng mình và muốn tìm kiếm sự “An Yên” trong đầu tư, hãy để lại bình luận hoặc đăng ký tham gia chương trình Tư Vấn Cơ Cấu Tài Chính 1:1 cùng chúng mình. Mình sẽ trực tiếp đồng hành để giúp bạn vẽ lại bản đồ dòng tiền, đo ni đóng giày một chiến lược đầu tư an toàn và hiệu quả nhất cho riêng bạn!